一、有色金屬新材料投資存在風險

有色金屬工業科技工作,特別是新材料高新技術開發通常需要很大的資本投入,獲利巨大。但是新技術往往意味著高風險。

面對上下游議價能力較弱,利潤空間受到擠壓

金屬新材料行業是產業鏈的中間環節,其上游是金屬原材料行業,下游是制造業。目前金屬新材料行業正面臨上、下游的夾擊,在產業鏈中處于弱勢地位。我們認為這一弱勢地位主要體現在兩個方面:

上游金屬原材料行業產品價格漲幅驚人,產品處于供不應求的態勢;同時,這些金屬原材料由于其獨特的性能,難以被替代。因此,新材料行業不得不被動接受較高的原材料采購價格,其對于上游行業不具有議價能力。

新材料行業的產品對于下游制造業來說,并不是難以替代的,當一種新材料價格超過了制造企業的承受能力時,制造企業可以通過降低產品性能的方式找到其它的替代材料。因此,新材料行業對下游的價格漲幅受到一定的限制,其對于下游的議價能力較弱。

二、投資國內電解鋁行業要冷思考

在電力供需從緊張轉向基本平衡的背景下,電解鋁等高耗能行業投資熱再次抬頭。隨著電解鋁行業投資猛增、鋁材大量出口情況的出現,國家將加大對鋁行業的宏觀調控力度,出臺更嚴厲的政策難以避免。對此,分析師認為應該引起足夠的重視,慎重規劃企業的戰略發展,防止投資損失。

高耗能的電解鋁行業,近來又成國家調控熱點。

4月10日,國家發改委發布了要求遏制鋁冶煉投資反彈、清理鋁冶煉行業在建擬建項目的緊急通知后,4月18日,溫家寶總理在國務院常務會議上提出,“要把遏制高耗能產品過快增長,作為當前以至全年宏觀調控的重點。加快淘汰落后生產能力,盡快落實限制高耗能產品出口的各項政策。限期落實差別電價政策。”第二天,國家統計局新聞發言人李曉超在國務院新聞辦公室舉行的新聞發布會上說,在電力供需從緊張轉向基本平衡的背景下,電解鋁高耗能行業盲目發展現象再次抬頭。隨著電解鋁行業投資猛增、鋁材大量出口情況的出現,國家將加大對鋁行業的宏觀調控力度,出臺更嚴厲的政策指日可待。

電解鋁投資猛增鋁材出口大量增加

2006年,我國電解鋁產量935萬噸,綜合交流電耗為14671千瓦時,總耗電1372億千瓦時,占全國電力消費的4.9%,是名副其實的高能耗行業。而同年電解鋁的總產值還不到全國GDP的1%。2006年,鋁冶煉行業(包括電解鋁和氧化鋁)投資288.5億元,增長9.57%,項目個數為177個。行業投資熱已經非常明顯。國內在建電解鋁項目累計產能接近450萬噸。電解鋁產能的擴張也導致電解鋁產量的快速增加。2006年,我國電解鋁產量935萬噸,同比增長了19.8%。電解鋁產量快速增長已經遠遠超過國內需求的增長速度。新增的產量只有直接和間接出口來消化解決。實際上,我國電解鋁和鋁材出口量也大幅度增加。2006年我國出口鋁錠仍然高達121.2萬噸,與上年相比只略減;但是由于很多鋁材出口還享受出口退稅,一部分電解鋁通過粗加工后以鋁材的方式出口,導致鋁材出口124萬噸,同比增長74.3%。

根據《鋁工業產業發展政策》和《關于加快鋁工業結構調整指導意見的通知》等文件,我國鋁工業發展“主要以滿足國內市場需求為主”,鋁產品的大量出口顯然是和國家的產業政策相悖的。因為電解鋁和鋁材大量出口無異于出口能源。需求增加,利潤看好刺激企業投資沖動近年來,隨著我國經濟的發展,電解鋁消費快速增長。“十一五”期間,我國電解鋁年平均消費增長將超過16%。2006年我國電解鋁產能為1200萬噸,產量935萬噸,預計2010年我國電解鋁消費將達到1600萬噸左右,因此電解鋁還有一定的發展空間。隨著氧化鋁供求關系的緩解以及價格的大幅度下滑,電解鋁生產利潤快速上升。2006年,電解鋁企業走出了上一年80%企業虧損的低谷,代之而來的是利潤的猛增。包括氧化鋁企業在內,全年鋁冶煉行業實現利潤288.18億元,創歷史新高。按照氧化鋁4000元/噸、電價0.36元/千瓦時和鋁價19500元/噸計算,每噸電解鋁利潤至少在3000元以上。在這樣高利潤的刺激下,很難擋住企業新上項目的沖動。

電解鋁投資熱緣何難以剎車?早在2003年,電解鋁投資熱的苗頭就開始出現,國家適時出臺了一系列政策,取得了明顯效果。主要表現在:鋁行業盲目投資熱勢頭得到遏制,投資增長幅度下降;電解鋁出口大幅度下降,自焙槽能力全部淘汰;大型預焙槽工藝的電解鋁產量比重達到80%以上,企業兼并重組步伐加快。企業生產經營狀況好轉,利潤明顯增加;節能減排效果初現等。但是新一輪電解鋁投資熱相隔三年多時間再次出現,根本原因在于國家和地方在玩“貓捉老鼠的游戲”。一些地方政府只從局部經濟利益出發,一些企業只考慮自己的發展,他們不顧國家的一再三令五申,對宏觀調控和產業結構調整的各項措施當耳旁風。國家的調控手段和措施主要有產業政策、規劃布局、投資管理、環境影響評價土地管理規定、提高資本金比例、取消加工貿易、取消出口退稅、征收并提高出口關稅等,采取經濟、法律和行政等手段多管齊下。而在電解鋁廠建設過程中,對企業影響最大的有兩個:一個是資金,一個是土地。目前國內企業融資能力很強,已經不完全依靠銀行貸款來解決。據統計2006年我國有色金屬工業固定資產投資的資金來源為1218.4億元,其中自籌資金940.7億元(其中企業自籌774.5億元),占資金來源的77.2%,國內貸款141.2億元,只占資金來源的11.6%。如果電解鋁投資也按照這個比例,說明國內銀行的貸款所占比例已經很小,國家以前規定的自有項目資本金率至35%的政策,對企業投資影響不大,銀行這道閘門所發揮的作用已經沒有那么大了。再從環保和技術方面來看,目前我國電解鋁技術已經達到國際先進水平,大型預焙槽工藝運行十分穩定,在能耗和環保達標方面已經不成問題。從增長GDP的角度出發,很多地方政府還是非常樂意上馬電解鋁的,不少地方把鋁工業當成支柱產業,因此土地審批也問題不大。再加上一些偏遠地區或者企業自有土地,可以說土地問題也不難解決。對于電解鋁企業來說,生產的最大制約在于氧化鋁和電力。由于國內外氧化鋁上馬項目都比較多,氧化鋁已經走出了前幾年短缺的局面,開始過剩,進口氧化鋁從600美元最低到200多美元,雖然最近回升到400美元左右,但是相對于2800美元的電解鋁來說,企業還是可以接受的。再說電力,一些煤、電企業還在憑借能源成本相對低廉的條件,進入高耗能行業。而且目前我國已經走出了電力短缺的局面,很多地方已經開始出現富裕。發改委曾于2006年9月發布了對電解鋁、鋼鐵、黃磷、鋅冶煉8個高耗能行業實行差別電價的政策,明確對這些行業中淘汰類和限制類企業用電實行加價的時間和標準,禁止對高耗能企業實行優惠電價。然而,這一政策出臺后,有14個省份以實行發供電聯動、協議供電、大用戶用電直供、競價上網等名義,自行出臺對高耗能企業的優惠電價措施。很明顯,很多地方不愿意對高能耗企業實施差別電價政策。在這種情況下,電力對電解鋁企業的影響也不如以前那么大。更何況現在很多企業特別是新上馬的企業都采用鋁電聯營或者是煤電鋁聯營的方式,電力問題的約束更小了。國家出臺政策后,相關部委沒有那么多精力一個項目一個項目地到各地檢查,落實的任務就落在地方政府上。如果地方政府貫徹不到位,那么再好的政策都無濟于事。因此,從以上方面來看,國家政策如能夠真正在地方政府貫徹執行,是不會出現這輪投資熱的。

控制電解鋁投資熱應把好出口這道“閘門”我國電解鋁行業目前發展主要存在的問題有兩個:一是產能增長過快,二是電解鋁和鋁材大量出口。因此,國家對電解鋁方面的調控也應主要從這兩個方面入手,而產能增長過快直接導致大量出口。

一、資源行業

能夠更多分享通脹帶來的收益在通貨膨脹的情況下,供給彈性比較低、定價能力比較強的行業,能夠更多地分享通脹帶來的收益。

供給彈性:礦石的供應受到礦源勘探、礦山建設、交通運輸等條件的制約,擴產周期一般需要3-5年,因此供給彈性比較低。

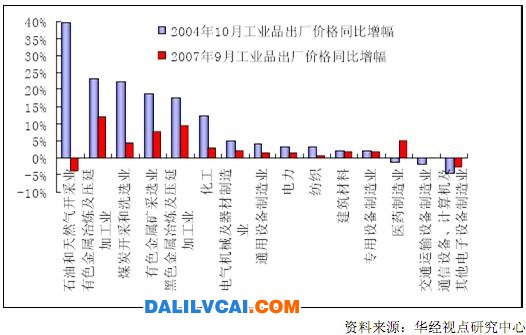

圖表1 通脹時期采掘、有色等資源品價格上漲更快

定價能力:建筑建材、交通運輸、機械設備、電力電子等行業對于金屬產品存在剛性需求,因此上游資源定價能力較強。

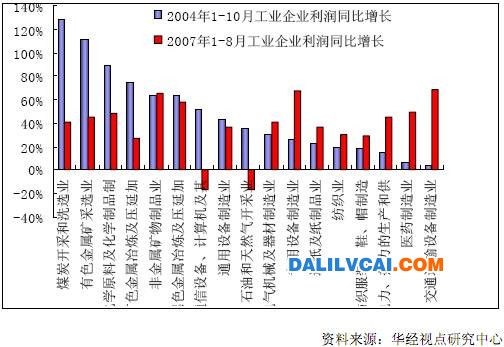

圖表2 通脹時期上游行業利潤增長速度更快

二、政策向好

我國具有資源優勢的品種漲幅一直落后于我國短缺的品種。主要原因:民間的無序開采情況嚴重。隨著國家逐漸加強對資源開采的控制,這種情況正在發生轉變。

圖表3 近兩年我國出臺的保護有色金屬資源的政策

三、工業化進程帶來金屬消費量持續增長

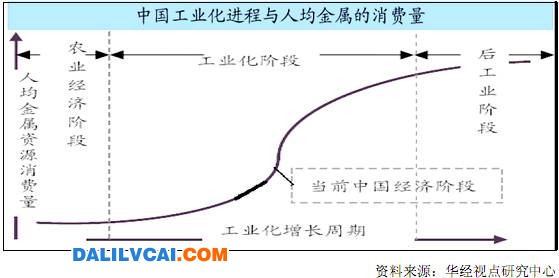

圖表4 中國工業化進程與人均金屬的消費量

發達經濟國家的工業化經驗表明,金屬消費與工業化進程密切相關。當前,中國處在工業化中期階段,隨著中國城市化、工業化進程的推進,金屬在基礎設施、工業生產中的應用規模和深度逐步增加。