一、行情回顧

3月市場陷入宏觀性風險當中,中國經濟增速放緩、人民幣貶值帶來金屬融資憂慮、倫銅暴跌帶動基本金屬整體走弱。鋁價整體維持直線下跌,月末隨市場整體企穩反彈。長江有色現貨價格最高12980,最低12320;南海有色現貨價最高13070,最低12520。

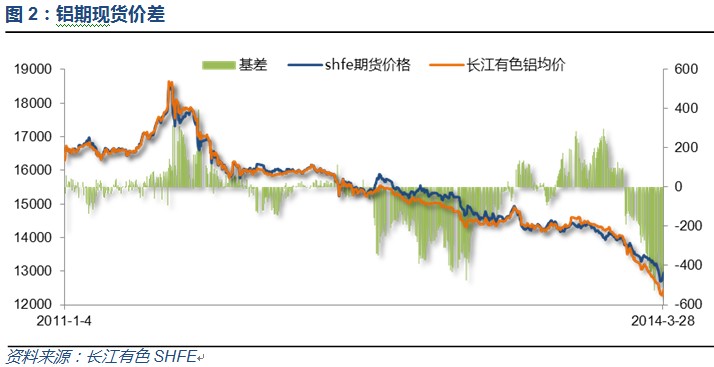

期現貨價差達到創紀錄的500+,甚至滬鋁1303合約升水現貨150元左右交割。數萬噸鋁現貨涌入期貨庫存賺取超額期現價差收益。觀察上次滬鋁出現這樣的情形還是2013年初一波暴跌過后的反彈。

整月內外盤價格震蕩為主,滬鋁幾乎單邊下跌,倫鋁較滬鋁明顯偏強。滬倫比大致區間7.2-7.5之間左右。

LME庫存較總體與上月持平,較歷史記錄的高位小幅下降,注銷倉單占比則快速提高至47%以上

上海期貨交易所鋁庫存今年以來就一路攀升,逼近40萬噸。

國內現貨鋁庫存快速攀升,自年前低點的50萬噸左右幾乎翻倍至100萬噸以上。現貨庫存壓力較大。

二、行業基本面

1、產量

2月份氧化鋁產量逐步回落,自記錄高點小幅度下降。

2月原鋁產量因工作日較少小幅下降。

2、進出口量

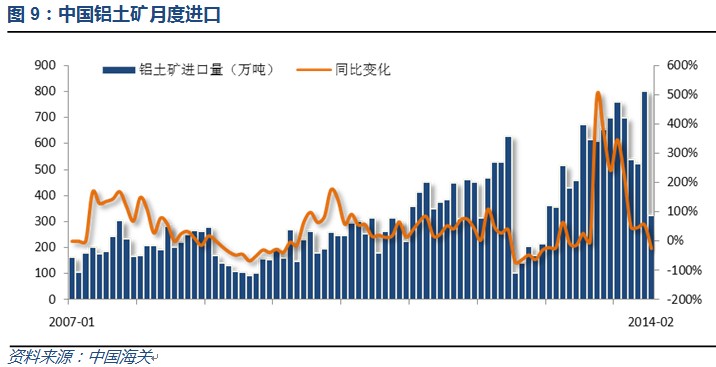

2月鋁土礦進口量大幅回落,之前執行的進口合同逐步減少。

氧化鋁進口量總體維持穩定,增速緩慢增加。

廢鋁進口量今年開始突然下滑。

鋁材出口近期不斷回落,外圍消費增長堪憂。

三、下游主要需求行情情況

房地產傳統淡季,數據表現較差

汽車產銷增速總體維持平穩增速。

四、當月要聞回顧

1、、美國2月ISM制造業PMI 53.2,好于市場預期的52.3。近八個月來,2月ISM制造業指數僅高于上月,仍處于較低水平。美國2月ISM非制造業PMI指數51.6,創四年新低,不及預期的53.5,較上月的54.0大幅下滑。

美聯儲3月5日褐皮書主要內容有:盡管惡劣的天氣影響了雇傭和銷售,美聯儲仍看到經濟在增長。美聯儲對絕大多數地區的經濟前景持樂觀態度。美聯儲稱,絕大多數報告顯示改善是“溫和至適度”的。大多數地區的制造業溫和擴張。多數地區的就業狀況逐步改善,特殊技能勞工供應較為缺乏。數位聯系人對醫療改革將如何影響員工的不確定性表示擔憂。越來越多的雇主將上升的醫療成本轉嫁給員工.

美國2月份的非農就業增長17.5萬人,預期增長14.9萬人,2月美國失業率增至6.7%,預期維持在6.6%不變。美國2月勞動力參與率維持在63%不變。此前兩個月的非農就業增長人數均有所上修,1月由增長11.3萬人修正值增長12.9萬人,去年12月由增長7.5萬人修正至增長8.4萬人。

美國2月新屋開工年化90.7萬戶,不及預期的91.0萬戶,前值90.9萬戶,環比下降0.2%。2月營建許可101.8萬戶,大幅好于預期的96萬戶,前值94.5萬戶,環比大增7.7%。2月營建許可超預期,受主要用于出租的多家庭住房(multi-family)推動;多家庭住房營建許可激增,創2008年6月來新高。

2月美國CPI環比增長0.1%,符合預期,同比增長1.1%。沒有太大改變的CPI數據顯示,美聯儲FOMC會議前夕,通脹水平并沒有向美聯儲設定的目標靠近。2月除去食品和能源的核心CPI環比增長也為0.1%,同比增長1.6%。

美國2月成屋銷售總數年化460萬戶,與預期持平,創2012年7月來新低。2月成屋銷售年化環比跌0.4%,預期-0.4%,前值-5.1%,為連續第19個月下跌;2月成屋銷售年化同比大跌7.1%。美國2月成屋銷售總數年化460萬戶,與預期持平,創2012年7月來新低。2月成屋銷售年化環比跌0.4%,為連續第19個月下跌;2月成屋銷售年化同比大跌7.1%。

美聯儲3月FOMC聲明:維持聯邦基金利率目標區間在0~0.25%不變,縮減每月購債規模至550億美元。將從4月開始,每月購買250億美元MBS和300億美元美國國債。美聯儲放棄6.5%的失業率加息門檻。美聯儲大多數官員認為首次加息是在2015年。

耶倫擔在任美聯儲主席以來首次FOMC會議后新聞發布會上表示,放棄6.5%的失業率加息門檻并不是因為其沒有效果,預計FOMC將在2015年秋季加息,并重申QE項目有可能在今年秋季結束。在2016年年底前,利率仍將低于正常水平;就業或通脹率將決定維持超低利率政策的時長;如果經濟按照當前道路增長,FOMC料將在2015年秋季加息。耶倫還表示,如果通脹率頑固地低于2%,美聯儲可能在“相當長的時期內”維持當前低利率。“相當長時間”是指QE結束到加息之間可能是6個月左右。意味著美聯儲首次加息可能是2015年4月。放棄6.5%的失業率加息門檻并不是因為其沒有效果。我們目前仍然沒有接近完全就業水平。如果非要我選擇一個就業市場指標,失業率當仁不讓。

美國3月Markit制造業PMI初值為55.5,不及市場預期的56.5,與預期之差創2013年2月以來最大。2月Markit制造業PMI終值為57.1。3月Markit制造業PMI不太理想,主要是由于美國就業增速放緩、工廠訂單下滑。

美國2月新屋銷售總數年化44萬戶,低于預期的44.5萬戶,創五個月新低。2月新屋銷售年化環比跌3.3%,預期為下跌4.9%,前值由環比增長9.6%大幅下修至3.2%。其中,美國南部地區貢獻了一半多銷售。近幾個月,新屋銷售價格有些疲軟。

美國2月耐用品訂單月率+2.2%,預期+0.8%,前值由-1.0%修正至-1.3%。美國2月扣除運輸的耐用品訂單月率+0.2%,預期+0.3%,前值由+1.1%修正至+0.9%。美國2月扣除飛機非國防資本耐用品訂單月率-1.3%%,預期+0.5%,前值由+1.5%修正至+0.8%。美國2月扣除飛機非國防資本耐用品訂單裝船月率+0.5%,預期+0.8%,前值由-0.8%修正至-1.4%。

美國2月成屋簽約銷售指數環比跌0.8%,預期為增長0.2%,前值由+0.1%下修至-0.2%。2月成屋簽約銷售指數同比跌10.2%,預期為下跌9%,前值由-9.1%下修至-9.3%。美國2月成屋簽約銷售指數93.9,創2011年10月份來最低,前值95.0。

2、歐元區2月Markit服務業PMI終值52.6,為2011年6月來最高值,預期51.7,初值51.7。歐元區2月Markit綜合PMI終值53.3,為2011年6月來最高值,預期52.7,初值52.7。數據表明歐元區經濟連續第八個月實現復蘇,增長率創2011年上半年以來新高。

歐洲央行周四議息會議決定維持基準利率0.25%不變,符合此前市場預期。歐洲央行3月降息的選項已經排除,但是考慮到近期通脹水平較低,歐洲央行還有可能通過其他方式來刺激歐元區經濟增長。

歐洲央行行長德拉吉新聞發布會,堅持現有的貨幣政策立場,暫時不停止沖銷購債行動,歐元區的信息確認經濟溫和復蘇。經濟增長面臨下行風險。失業率的確仍然較高,但已經開始穩定。預計關鍵利率將在未來很長一段時間維持在當前或更低水平,堅定地重申前瞻指引。如有必要將進一步采取果斷行動。未來有必要的話將采取行動,正在考慮所有可利用的工具,已準備好激活OMT項目。歐元區并非與烏克蘭局勢緊密綁定,不存在強烈的風險蔓延。烏克蘭地區的地緣政治風險可能變得非常大。烏克蘭危機對俄羅斯經濟影響嚴重。

克里米亞大選負責人表示,克里米亞97%的選民支持加入俄羅斯。隨后克里米亞議會通過投票,宣布克里米亞獨立,正式申請加入俄羅斯。

法國3月制造業PMI初值51.9,創33個月新高,預期49.8,前值49.7。法國3月服務業PMI初值51.4,創26個月新高,預期47.5,前值47.2。法國3月綜合PMI初值51.6,創31個月新高,前值47.9。

德國3月制造業PMI初值53.8,創4個月新低,預期54.6,前值54.8。德國3月服務業PMI初值54.0,創2個月新低,預期55.5,前值55.9。德國3月綜合PMI初值55.0,創3個月新低,前值56.4。

歐元區3月制造業PMI初值53.0,創3個月新低,預期53.0,前值53.2。歐元區3月服務業PMI初值52.4,創2個月新低,預期52.6,前值52.6。歐元區3月綜合PMI初值53.2,創2個月新低,預期53.3,前值53.3。

3、2月中國官方制造業PMI為50.2,創8個月新低,此前共識預期為去年6月以來最低的50.1。中國2月官方非制造業PMI為55.0,這是該數值連續3個月在榮枯線上回落后的首次回升。

中國2月份匯豐制造業PMI終值為48.5,較初值48.3略微攀升,但仍不及1月份終值49.5。今年2月,匯豐中國服務業PMI為51.0,高于1月的50.7,1月該指數接近兩年半來低位。但2月分項指數中的綜合產出與新訂單指數雙雙下滑,為7個月來首次出現。

2014年政府工作報告搶鮮部分熱點內容:中國今年進出口總額增長目標為7.5%左右。今年全國預算赤字目標人民幣1.35萬億元,約占GDP的2.1%。今年城鎮失業率目標定在不高于4.6%。中國2014年國防支出將增12.2%,至8082.3億元。中國將繼續實施積極財政政策和穩健貨幣政策。中國將深化金融體制改革,推進利率市場化,擴大金融機構自主定價權。中國將擴大匯率上下浮動區間,推進人民幣資本項目可兌換。今年推動物價上漲因素不能掉以輕心,要做好物價調控。中國將保持固定資產投資的合理增速。重申中國將遏制房地產投機。中國今年將發展受管制的地方政府借貸機制。中國2014年地方政府債券發行量將上升500億元人民幣。今年將削減2700萬噸鋼鐵產能,4200萬噸水泥產能。7.5%的GDP增長目標將提振市場信心。中國將在鐵路和電信行業擴大增值稅試點。中國將鼓勵太陽能和風能的發展,將展開建設核工程。中國2014年社會消費品零售總額預期增長14.5%。2014年全社會固定資產投資預期增長17.5%。2014年通脹目標為3.5%左右。預計2014年全國常住人口和戶籍人口城鎮化率分別達到54.6%和37.1%。中國2014年非金融類外商直接投資預期達到1,217億美元,增長3.5%。中國2014年非金融類境外直接投資預期增長10%,達到992億美元。中國2014年將慎重穩妥進行農村土地制度改革試點。

中國2月CPI同比增長2%,與2013年1月同為一年來最低增幅,預期增長2%,1月增幅2.5%。中國2月CPI環比增長0.5%,預期增長0.8%,1月增幅1.0%。中國2月PPI同比下降2%,預期降1.9%,1月降幅1.6%。至此,PPI已連續同比下降24個月。2月PPI環比下降0.2%。1月降幅為0.1%,當時為六個月來首次下降。

2月末,廣義貨幣(M2)余額113.18萬億元,同比增長13.3%,比上月末高0.1個百分點,比去年同期低1.9個百分點;狹義貨幣(M1)余額31.66萬億元,同比增長6.9%,比上月末高5.7個百分點,比去年同期低2.6個百分點;流通中貨幣(M0)余額6.23萬億元,同比增長3.3%。當月凈回籠現金1.42萬億元。2月末,本外幣貸款余額78.90萬億元,同比增長13.9%。2月末,本外幣存款余額108.45萬億元,同比增長12.6%。

2014年1-2月份,規模以上工業增加值同比實際增長8.6 %(以下增加值增速均為扣除價格因素的實際增長率),預期+9.5%,前值+9.7%。同比增速大幅低于預期,創09年8月以來新低。從環比看,2月份比上月增長0.61%。中國1-2月發電量8162億千瓦時同比增5.5%,創2013年5月以來新低。

中國1-2月城鎮固定資產投資同比增長17.9%,較上月增長1.33%,不及預期的19.4%,也不及去年全年的19.6%。全國房地產開發投資同比名義增長19.3%,增速比去年全年回落0.5%。

2014年1-2月份,社會消費品零售總額42281億元,同比名義增長11.8%,該數值不及預期的13.5%,也不及前值13.6%。環比來看,中國2月社會消費品零售總額增長僅為0.71%,大幅低于前值的1.24%。

自2014年3月17日起,銀行間即期外匯市場人民幣兌美元交易價浮動幅度由1%擴大至2%,即每日銀行間即期外匯市場人民幣兌美元的交易價可在中國外匯交易中心對外公布的當日人民幣兌美元中間價上下2%的幅度內浮動。

截止2月末,央行及金融機構外匯占款余額為291959.95億元,較1月末的290677.49億元增加1282.46億元,是去年9月份以來新增外匯占款最低的一個月,但也是連續第七個月外匯占款增加。

2月份,全社會用電量3835 億千瓦時,同比增長13.7%。1-2月,全國全社會用電量累計8243億千瓦時,同比增長4.5%。

中國3月匯豐制造業PMI初值48.1,為8個月低位,預期48.7,2月終值48.5。其中,產出指數初值降至47.3,為18個月低點

4、中國海關總署統計數據顯示,2月份我國出口未鍛軋鋁及鋁材16萬噸。1-2月累計出口總量48萬噸,較去年同期減少0.9%。

中國海關公布,2月原鋁進口量5.7萬噸,同比增5.5倍;出口量5,038噸,同比升1.3倍。

2月全球原鋁產量較前月減少18.1萬噸,至186.9萬噸。1月全球原鋁產量為205萬噸。IAI稱,2月產量較上年同期的191.6萬噸下降4.7萬噸。全球2月未鍛造鋁庫存共計117.3萬噸,低于1月修正后的119.8萬噸。數據顯示,2013年2月全球未鍛造鋁庫存為128.7萬噸。2月各種形式鋁庫存(不含最終完工產品)共計219.1萬噸,1月修正后為219.6萬噸。去年2月為233.3萬噸。

2月國內進口鋁土礦總量為322.93萬噸,同比減少23.86%,前兩月,中國進口鋁土礦總量為1123.00萬噸,同比增加20.49%。2月份,國內進口鋁土礦中,印尼礦石共計212.80萬噸,同比減少22.15%;澳大利亞礦石89.55萬噸,同比減少1.02%。

5、1-2月份,房地產開發企業房屋施工面積529593萬平方米,同比增長16.3%,增速比去年全年提高0.2個百分點;其中,住宅施工面積380952萬平方米,增長13.5%。房屋新開工面積16693萬平方米,下降27.4%;其中,住宅新開工面積12279萬平方米,下降29.6%。房屋竣工面積12418萬平方米,下降8.2%;其中,住宅竣工面積9266萬平方米,下降10.6%。1-2月份,商品房銷售面積10466萬平方米,同比下降0.1%。其中,住宅銷售面積下降1.2%,辦公樓銷售面積下降8.0%,商業營業用房銷售面積增長8.4%。商品房銷售額7090億元,下降3.7%。其中,住宅銷售額下降5.0%,辦公樓銷售額下降17.1%,商業營業用房銷售額增長7.9%。

2月,汽車生產163.75萬輛,環比下降20.2%,同比增長21.5%;銷售159.64萬輛,環比下降26.0%,同比增長17.8%。其中:乘用車生產133.88萬輛,環比下降21.7%,同比增長21.2%;銷售131.22萬輛,環比下降29.0%,同比增長18.0%。商用車生產29.87萬輛,環比下降12.4%,同比增長23.3%;銷售28.42萬輛,環比下降8.2%,同比增長17.0%。1~2月,汽車產銷368.88萬輛和375.29萬輛,同比增長11.4%和10.7%。其中乘用車產銷304.93萬輛和315.90萬輛,同比增長11.9%和11.3%;商用車產銷63.95萬輛和59.39萬輛,同比增長9.2%和7.6%。

五、期貨價格分析

倫鋁1700附近仍在反復爭奪,震蕩盤跌的趨勢延續,走勢糾結反復。上方壓力1850附近,下方支撐1650左右。

滬鋁維持跌勢不改,較倫鋁明顯偏弱,加速下跌跌破下跌趨勢線后止跌反彈。上方壓力13300,下方支撐整數關口12500附近。

六、月度鋁價預測

自去年11月以來,宏觀系統性風險包含國內經濟數據連續不佳,引發市場對中國經濟擔憂、人民幣連續升值、房地產崩潰傳聞,引發市場對金屬貿易融資的擔憂,期貨持倉量不斷攀升,可以看到鋁做為資金空頭配置之一,展開一波14500-12500的長達四個月的單邊下跌走勢,鋁價成為基本金屬當中最弱的品種,現貨鋁價更是因為市場信心的崩潰導致節前備貨取消,無人敢接貨的極度悲觀,引發貼水期貨價格達到創紀錄的500元以上,引發1303合約甚至升水現貨150元交割,數萬噸現貨涌入期貨庫存套取期現價差利潤。

中鋁網研究員認為,技術面看倫鋁維持震蕩盤跌走勢,糾結反復,但總體方向仍未改變。料仍有反復。滬鋁技術形態上看基本走完一波完整的五浪下跌,且近期的報復性反彈,都與2013年同期的走勢類似。但是連跌過后,市場想走勢反轉仍需反復確認,夯實底部,首先完成階段性反彈。