一、中國鋁工業的現狀及趨勢

2006年是我國鋁工業的重要轉折年份,自2001年以來首次出現電解鋁出口和氧化鋁進口均同比下降,但鋁材凈出口大幅度增長,氧化鋁價格結束了長達三年來的高位,又回到了正常價位。

資源及開采。我國鋁土礦保有儲量5.55億噸,基礎儲量7.31億噸,資源儲量26.58億噸,90%為一水硬鋁石的中低品位礦,主要分布在河南、山西、廣西、貴州四省,占總儲量的93.8%。2006年鋁土礦采礦量約3255萬噸,隨著氧化鋁產量的迅速增長和國內資源不足,鋁土礦進口迅速增長,2006年進口量近986萬噸,鋁土礦進口的急劇增長和進口的高度集中,使其風險在擴大。

圖表1 近幾年鋁土礦進口情況表

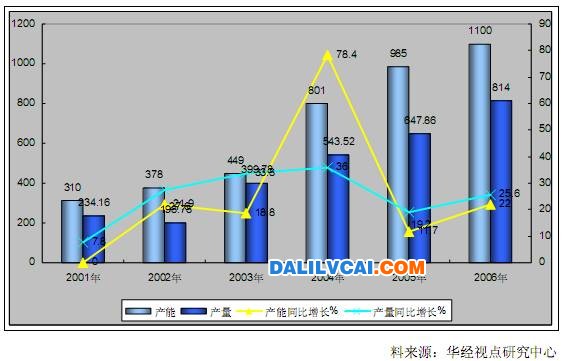

圖表2 2001-2006年我國電解鋁產能、產量增長情況

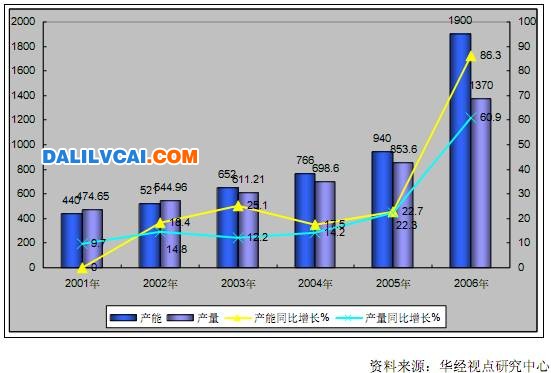

圖表3 2001-2006年我國鋁材產能、產量增長情況

鋁業、中鋁中州分公司、開曼鋁業三期工程、三門峽鋁業三期工程投產;電解鋁產量達到917.9萬噸,同比增長36.82%,9月份當月產量111.9萬噸,創歷史月產量新高,預計全年1250萬噸;鋁加工材產量802.8萬噸,同比增長40.87%。

鋁工業經濟效益繼續提高:

2007年1至8月,我國鋁冶煉行業(不含鋁加工業)主營業務收入達到1578.3億元,同比增長28.05%。實現利潤總額250.6億元,同比增長39.83%。實現利稅343.9億元,同比增長94.3億元。

鋁工業是我國有色金屬工業中社會貢獻率最高的產業之一,其社會貢獻率(百分比)比我國有色金屬工業社會貢獻率高出1%-2%。同時,鋁工業是產業關聯度較高的產業,在我國現有124個產業中,有113個部門使用鋁產品,占91%。

2007年我國鋁市場整體上呈現振蕩走弱的格局,年初鋁價最高一度到達21700元/噸一帶,隨后鋁價呈現出振蕩下滑的走勢,到4月初跌至19100元/噸一帶。從4月4日開始國內鋁價出現了一輪短期的上升行情,到5月上旬最高到達21650元/噸一帶。從5月14日開始,滬鋁出現了長達4個多月的陰跌行情,鋁價從21600元一帶逐步跌至19350元一帶。經過4個月的長期陰跌,國內多頭人氣逐步散盡,加之國內原本供過于求,鋁庫存連創新高,國際鋁市場再度走弱,直接導致滬鋁從10月開始出現了向下突破的格局,在短短不到兩個月的時間里,鋁價從19350元一帶迅速下跌至16710元一帶,盡管之后鋁價有所反彈,但整體弱勢格局依然十分明顯。

2007年,中國鋁工業投資增長較快,產能迅速膨脹,由于新增產能的大量釋放,今年鋁產量強勁增長。根據國家統計局公布數據,中國鋁產量在10月份再創歷史新高,10月國內生產電解鋁112.03萬噸,同比增長35.8%;1~10月累計產量1003萬噸,同比增長34.6%。創出了10多年來的新高。

二、鋁土資源的分布

中國鋁土礦資源豐度屬中等水平,產地310處,分布于19個省(區)。總保有儲量礦石22.7億噸,居世界第7位。山西鋁資源最多,保有儲量占全國儲量41%;貴州、廣西、河南次之,各占17%左右。鋁土礦的礦床類型主要為古風化殼型礦床和紅土型鋁土礦床,以前者為最重要。古風化殼型鋁土礦又可分貴州修文式、遵義式、廣西平果式和河南新安式4個亞類。從成礦時代來看,古風化殼鋁土礦主要產于石炭紀和二疊紀地層之中,為一水型鋁土礦。福建漳浦式紅土型鋁土礦為由第三系到第四系玄武巖受近代風化作用形成的殘積紅土型鋁礦床,為三水型鋁土礦。

三、中國鋁工業處在重要轉折時期

2006年是中國鋁工業的一個轉折期,2007年深化了這種轉折。據國家統計局統計,2007年1~10月我國原鋁出口共計143806噸,較2006年同比減少80%,鋁合金出口300941噸,同比減少3.9%。原鋁和鋁合金出口共計444747噸,同比減少57%。如果11月和12月的原鋁和鋁合金出口仍保持10月的水平,那么預計2007年我國鋁出口約50萬噸,同比減少58%。我國鋁行業市場的準入門檻進一步提高。

2007年11月14日,為加快產業結構調整,規范投資行為,促進節能減排,國家發改委日前會同有關部門制定了《鋁行業準入條件》。《鋁行業準入條件》的出臺,是國家促進鋁行業健康發展,實現節能減排的目標,并有利于淘汰鋁行業的落后產能,這對于我國金屬鋁行業是一項利好。明確了準入企業的最低規模,這是繼對金屬鎢、稀土、鉛、鋅行業制定行業準入條件后,又一金屬行業制定行業的準入條件,這對于調控我國有色金屬行業,抑制鋁行業的產能擴張,促進我國有色金屬行業可持續發展的意義十分深遠。四、中國氧化鋁行業發展的狀況我國氧化鋁及上下游產業近況:

作為原鋁冶煉的最基本原料,氧化鋁是鋁土礦和原鋁的中間環節,近年來我國氧化鋁產量和進口量(05年見頂)都在飛速增長,以滿足原鋁冶煉驚人的原料需求。2006年我國原鋁產量達到932.4萬噸,同比增長20%,2007年則約增長35%。2006年我國氧化鋁產量增幅高達65%,這對一種大宗工業品原料而言,是極其迅速的;2007年氧化鋁產量約達到50%以上,逼近2000萬噸。2005、2006年我國氧化鋁凈進口分別為701萬噸和691萬噸,由于國內氧化鋁產能投放迅猛,進口鋁土礦替代進口氧化鋁,2007年約凈進口量會低于600萬噸。

2005年我國進口鋁土礦僅有217萬噸,隨著氧化鋁產能快速釋放,2006年進口量高達968萬噸,增速為347%,2007年我國鋁土礦進口量很可能達到2300萬噸,增速達到137%。

圖表4 近年來我國氧化鋁產量單位:萬噸

而在價格方面,2006年1-2季度氧化鋁價格曾高達6600元,年底則最低跌至2300元;2007年大部分時間都在3000-4000元區間徘徊,而在12月份,價格突破4000元,已經達到4300元,中鋁則在一個月的時間里連續兩次調價累計700元至4200元。與此同時,原鋁價格卻不斷下滑,目前價格低于18000元,已經逼近部分鋁冶煉廠的成本線。2006、2007年的氧化鋁市場是令國內相關企業心潮起伏的兩年,從以上數據及其他未及羅列的數據中我們可以看出幾個顯著的特點。