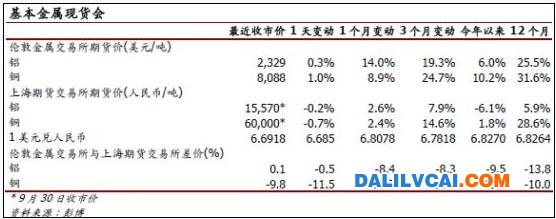

我們認為鋁庫存創歷史高位是鋁價表現跑輸其他金屬的主要原因。雖然市場未確定補充庫存何時開始,但中國城鎮化和工業化勢將刺激鋁消費上升。我們認為中國鋁業(7.57,-0.03,-0.40%,經濟通實時行情)(“中鋁”,2600.HK)在成本方面輸給同業,但最近公司轉型為綜合性資源企業的計劃長遠對公司有利,盡管短期內對公司的好處不大。我們認為中鋁股價會受到商品價上升的支持。

鋁價跑輸其他金屬。我們認為鋁庫存創歷史高位是最近鋁價表現跑輸其他金屬的主要原因。工業生產活動回升令廠商加快補充庫存,相信銅價可進一步上升,令鋁價有更大空間追落后。

需求強勁。雖然中國是全球最大鋁消費國,但人均消費量與其他國家比較仍處于低水平。由于鋁用途廣泛,可用于多個行業(6大鋁消費行業為基建和房地產、運輸、電力和電子、耐用消費品、機械設備、包裝),過去幾年鋁消費需求顯著增加。我們認為以鋁取代其他金屬帶來的需求會不斷增加。

國內鋁市場情況正在改善。今年首6個月,國內鋁市場受惠于強勁鋁消費仍能保持平衡態勢。我們預期全年超額供應將較去年減少,凈貿易量將保持穩定。

城鎮化支持鋁消費繼續增加。由于中國城鎮化和工業化還有很長的路要走,而兩者也會增加鋁消費,因此國內鋁生產商仍然積極拓展新市場,特別是下游鋁加工行業。預料2015年鋁消費需求將較2007年增加一倍至2,400萬噸。

國內供應主要來自幾家生產商。2009年,中國鋁產能過剩問題嚴重,市場上可用產能2,000萬噸,但產能使用率僅64%。約30%鋁廠平均年產能低于176,000噸。河南、山東和山西是三大電解鋁生產省份和主要氧化鋁生產省份,占中國電解鋁產量74%和氧化鋁產量42%。

政策推動行業整固。中國政府計劃進一步控制高能耗行業產能,繼6月取消差別電價后下令于9月前關閉37萬噸低效鋁產能。我們預期這推動行業整固并改善市場集中度至70%(現時為60%)。

中鋁(2600.HK,未評級)。中鋁是中國最大綜合電解鋁生產商,氧化鋁自給自足,公司同時經營下游電解鋁加工業務,但由于依賴外購火電,成本方面輸給同業。中鋁正轉型為國際綜合煤炭和鐵礦石資源企業。我們認為公司下半年有盈利風險,同時預期美國鋁業(AA.US)即將公布的第3季業績倒退。受母公司投資稀土業務的消息刺激,中鋁現估值高于1.6倍市賬率(但仍低于過往平均的1.8倍),我們認為中鋁股價將繼續跟隨電解鋁價格上升。