分析近兩年的鋁錠市場,由于電解鋁進行的去庫存過程,以及電解鋁的供給側改革等,鋁錠現(xiàn)貨供應處于緊張狀態(tài)。根據(jù)數(shù)據(jù)顯示,預計2017年,鋁錠現(xiàn)貨庫存將重新增加。

2016年電解鋁市場進行了非常明顯的去庫存過程。

據(jù)統(tǒng)計,2016年國內五地電解鋁庫存在3月中旬出現(xiàn)年內高點92.8萬噸,但隨后庫存快速下降,8月初達到紀錄以來的歷史低點24.1萬噸,隨后一段時間出現(xiàn)小幅回升。

但9月之后國內鋁錠庫并未延續(xù)增長,反而又出現(xiàn)了小幅回落。主要受到西北鋁錠運輸?shù)挠绊懀瑖鴥戎卫沓d的“921新運輸政策”出臺之后,公路運輸運費上漲,新疆鋁錠大部分被擠壓到鐵路站臺,導致庫存增速被打亂。據(jù)了解,目前新疆鋁錠積累的總量已經超過20萬噸,新疆庫存積壓需要較長時間解決,積壓庫存需待2個月以上時間消化。

鋁錠供應緊張鋁現(xiàn)貨升貼水表現(xiàn)堅挺:

由于現(xiàn)貨供應處于緊缺狀態(tài),今年鋁現(xiàn)貨升水被抬升。據(jù)數(shù)據(jù)顯示,2016年前10月跟月國內現(xiàn)貨升貼水的平均值是81元/噸,且最高值一度達到620元/噸,而2015年現(xiàn)貨升貼水的平均值是-96元/噸。

預計2017年鋁錠庫存將重新增加:

因電解鋁復產產能及新增產能的投放,預計2017年國內鋁錠庫存將重新增加,現(xiàn)貨鋁高升水格局恐難持續(xù)。

2016-2021年電解鋁行業(yè)深度分析及“十三五”發(fā)展規(guī)劃指導報告顯示:預期到2016年底國內的電解鋁年產能將達到4150萬噸,2017年將達到4450萬噸,未來兩年之內國內每年有接近300萬噸的新增產能的投放。擴大電解鋁整體消費,以及低成本產能的高溢價能力,成為促進電解鋁產能提升主要驅動力。

據(jù)國外媒體報道,4月5日巴林鋁業(yè)(Alba)供電出現(xiàn)問題,一條生產線減產,預計將影響今年產量的3-5%,可能三季度復產。巴林鋁業(yè)未透露今年預期產量是多少,去年產量為97萬噸電解鋁。另外,4月18日印度韋丹塔的Jharsuguda-I電解鋁廠50萬噸運行產能因電力故障導致部分關停,預計37.5%的產能(即18.75萬噸)受到影響,至少2-3個月能修復。據(jù)此測算,巴林鋁業(yè)和韋丹塔電解鋁廠減產將導致每月氧化鋁需求減少4萬噸。

國外氧化鋁市場變化對國內市場幾無影響

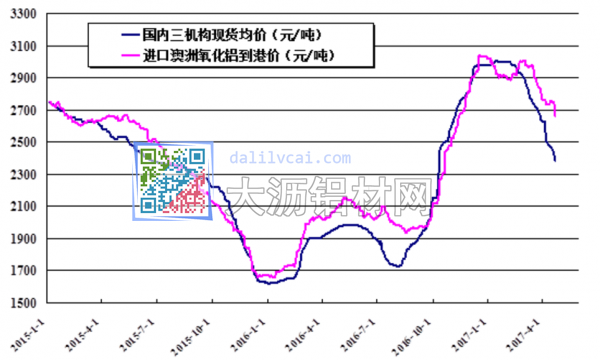

近期國內氧化鋁價格持續(xù)下跌,百川測算的進口氧化鋁到港價高于國內氧化鋁價格250元/噸以上,處于歷史高位,國外氧化鋁短期內很難進入中國市場,故巴林鋁業(yè)和韋丹塔電解鋁產能減產對國內氧化鋁市場幾無影響。

近日,海關公布3月份氧化鋁進口量為42.08萬噸,比2月份增加18.63萬噸。據(jù)百川了解,3月份氧化鋁進口量增長主要是1、2月份到港未報關的部分集中報關所致。2月份以來國內氧化鋁價格低于進口氧化鋁且價差不斷擴大,預計二季度氧化鋁進口量將出現(xiàn)明顯減少。

中國海關統(tǒng)計顯示,2017年一季度中國鋁土礦進口量約1392萬噸,同比增加3.6%。3月份進口量約507萬噸,環(huán)比上升19%。

一季度,中國自幾內亞、澳大利亞和巴西鋁土礦進口量分別為484萬噸、590萬噸和80萬噸左右,同比上升185.67%、47.76%和42.24%;而馬來西亞和印度鋁土礦進口量卻分別同比下滑73.5%和73.6%,降至約113萬噸和62萬噸。

一季度,澳大利亞依然是中國最大鋁土礦供應國,占比達42.4%,其次是幾內亞鋁土礦占比34.8%。去年同期,澳大利亞鋁土礦占比為29.3%,僅次于馬來西亞鋁土礦,約32.7%;印度鋁土礦占比約17.3%,幾內亞鋁土礦占比僅為12.4%。

2016年電解鋁市場進行了非常明顯的去庫存過程。

據(jù)統(tǒng)計,2016年國內五地電解鋁庫存在3月中旬出現(xiàn)年內高點92.8萬噸,但隨后庫存快速下降,8月初達到紀錄以來的歷史低點24.1萬噸,隨后一段時間出現(xiàn)小幅回升。

但9月之后國內鋁錠庫并未延續(xù)增長,反而又出現(xiàn)了小幅回落。主要受到西北鋁錠運輸?shù)挠绊懀瑖鴥戎卫沓d的“921新運輸政策”出臺之后,公路運輸運費上漲,新疆鋁錠大部分被擠壓到鐵路站臺,導致庫存增速被打亂。據(jù)了解,目前新疆鋁錠積累的總量已經超過20萬噸,新疆庫存積壓需要較長時間解決,積壓庫存需待2個月以上時間消化。

鋁錠供應緊張鋁現(xiàn)貨升貼水表現(xiàn)堅挺:

由于現(xiàn)貨供應處于緊缺狀態(tài),今年鋁現(xiàn)貨升水被抬升。據(jù)數(shù)據(jù)顯示,2016年前10月跟月國內現(xiàn)貨升貼水的平均值是81元/噸,且最高值一度達到620元/噸,而2015年現(xiàn)貨升貼水的平均值是-96元/噸。

預計2017年鋁錠庫存將重新增加:

因電解鋁復產產能及新增產能的投放,預計2017年國內鋁錠庫存將重新增加,現(xiàn)貨鋁高升水格局恐難持續(xù)。

2016-2021年電解鋁行業(yè)深度分析及“十三五”發(fā)展規(guī)劃指導報告顯示:預期到2016年底國內的電解鋁年產能將達到4150萬噸,2017年將達到4450萬噸,未來兩年之內國內每年有接近300萬噸的新增產能的投放。擴大電解鋁整體消費,以及低成本產能的高溢價能力,成為促進電解鋁產能提升主要驅動力。

據(jù)國外媒體報道,4月5日巴林鋁業(yè)(Alba)供電出現(xiàn)問題,一條生產線減產,預計將影響今年產量的3-5%,可能三季度復產。巴林鋁業(yè)未透露今年預期產量是多少,去年產量為97萬噸電解鋁。另外,4月18日印度韋丹塔的Jharsuguda-I電解鋁廠50萬噸運行產能因電力故障導致部分關停,預計37.5%的產能(即18.75萬噸)受到影響,至少2-3個月能修復。據(jù)此測算,巴林鋁業(yè)和韋丹塔電解鋁廠減產將導致每月氧化鋁需求減少4萬噸。

國外氧化鋁市場變化對國內市場幾無影響

近期國內氧化鋁價格持續(xù)下跌,百川測算的進口氧化鋁到港價高于國內氧化鋁價格250元/噸以上,處于歷史高位,國外氧化鋁短期內很難進入中國市場,故巴林鋁業(yè)和韋丹塔電解鋁產能減產對國內氧化鋁市場幾無影響。

近日,海關公布3月份氧化鋁進口量為42.08萬噸,比2月份增加18.63萬噸。據(jù)百川了解,3月份氧化鋁進口量增長主要是1、2月份到港未報關的部分集中報關所致。2月份以來國內氧化鋁價格低于進口氧化鋁且價差不斷擴大,預計二季度氧化鋁進口量將出現(xiàn)明顯減少。

中國海關統(tǒng)計顯示,2017年一季度中國鋁土礦進口量約1392萬噸,同比增加3.6%。3月份進口量約507萬噸,環(huán)比上升19%。

一季度,中國自幾內亞、澳大利亞和巴西鋁土礦進口量分別為484萬噸、590萬噸和80萬噸左右,同比上升185.67%、47.76%和42.24%;而馬來西亞和印度鋁土礦進口量卻分別同比下滑73.5%和73.6%,降至約113萬噸和62萬噸。

一季度,澳大利亞依然是中國最大鋁土礦供應國,占比達42.4%,其次是幾內亞鋁土礦占比34.8%。去年同期,澳大利亞鋁土礦占比為29.3%,僅次于馬來西亞鋁土礦,約32.7%;印度鋁土礦占比約17.3%,幾內亞鋁土礦占比僅為12.4%。