海關總署5月8日公布,中國4月份出口未鍛軋鋁及鋁材43噸,3月份出口未鍛軋鋁及鋁材 41噸,1-4月份未鍛軋鋁出口總量為149噸,去年同期累計為148噸,同比增加0.9%。

根據新疆維吾爾自治區人民政府辦公廳《關于我區電解鋁企業自備電廠備用費標準建立價格聯動機制的通知》(新政辦發〔2016〕177號)有關規定,現就2017年5月新疆電解鋁企業自備電廠系統備用費標準公布如下:

2017年4月28日,長江有色發布的長江電解鋁現貨價格為14000-14070元/噸,平均價格為14035元/噸,新疆電解鋁企業自備電廠系統備用費標準為:220千伏0.028元/千瓦時、110千伏0.032元/千瓦時、35千伏0.035元/千瓦時。PVC、電石等企業自備電廠系統備用費標準參照執行。

去年四季度以來,氧化鋁市場走過了一輪過山車行情,價格從不足2000元/噸攀升到了3000元/噸附近,目前再次回落到了2300~2400元/噸。市場大起大落、暴漲暴跌的背后,其原因是多方面的,首先,在利益的驅使下,行業無序發展問題嚴重;其次,新一輪電解鋁供給側改革政策在3-4月份醞釀并啟動,市場預期的變化導致下游企業購買意愿下降,形成了利空氛圍;三是中間商率先以低于市場的價格出售,在價格下跌過程中推波助瀾,誘發了市場的踩踏效應。回顧2014年以來的市場變化,暴漲暴跌的行情對整個鋁工業的健康發展來說是很不利的。

4月底,國內氧化鋁市場的主流報價為河南地區2300~2340元/噸,山西地區2300~2330元/噸,山東地區2300~2340元/噸,廣西地區為2270元/噸。受心理預期和習慣性思維的影響,目前的氧化鋁市場仍然籠罩在利空的氛圍中難以自拔,但從成本變化、市場供需、資源支撐和政策預期看,市場并不具備下跌的空間,氧化鋁價格將在動態調整中逐漸企穩并回升,后市仍可期待。

成本----對市場的支撐作用在逐漸強化

氧化鋁的主要成本構成要素包括鋁土礦、煤炭和燒堿,在總成本中占60%~80%。今年以來,受供應緊張、煤炭供應測改革的刺激,燒堿價格上漲了10%,但與去年低點相比卻翻了一番, 鋁土礦價格上漲22%,煤炭價格持續高位運行,主要原材料成本的快速上漲,導致氧化鋁成本大幅度上升。目前,利用進口礦生產的氧化鋁完全成本大約在2450~2550元/噸,利用國內礦生產的河南地區氧化鋁完全成本大約在2550元/噸左右,山西地區大約在2430~2520元/噸。氧化鋁價格在經過兩個月的回落后,已經觸及到了大多數企業的盈虧平衡點,部分企業開始虧損。同時,由于燒堿、石灰石在此輪環保整治中受到的影響仍在上升,一些企業的燒堿到廠成本已突破4000元/噸,價格攀升的趨勢仍在延續,氧化鋁企業的虧損面正在不斷擴大,部分企業再次將彈性生產提升議事日程。從趨勢上看,氧化鋁運行產能已經進入拐點。

供需----市場仍處于基本平衡的狀態

據了解,2017年一季度,我國電解鋁產量約920萬噸,氧化鋁產量約1710萬噸,進口氧化鋁92萬噸,僅從靜態分析,市場供應過剩約30萬噸,如果考慮非冶金市場每個季度約60萬噸的需求量,國內市場實質上仍處于緊平衡或者略有短缺狀態。從進口氧化鋁對國內的影響看,一季度進口量同比下降26%,主要是國外市場供需基本平衡,沒有太多的余量進入中國。二季度,盡管巴林鋁業和韋丹塔電解鋁存在減產情況,由于電解鋁產能規模小、氧化鋁需求量不大,對中國市場的影響仍然非常有限。二季度,由于電解鋁運行產能仍處高位,氧化鋁供應因為環保、鋁土礦和成本因素存在供應減少的趨勢,氧化鋁供求平衡關系或將再次轉入趨緊狀態。從電解鋁企業的庫存變化看,由于連續兩個月的限量采購,多數企業庫存也處于低位。一旦補庫出現,將加速市場拐點的形成。

環保----對行業的影響在逐漸加大

2017年將是我國環保督察和環境治理最嚴厲的一年,國家從全面推進冬季清潔取暖、工業企業采暖期錯峰生產、強化重污染天氣應對等多方面入手進行治理。在一季度對空氣環境質量進行督察后,二季度開始,將陸續啟動對15個省份的環保督察。4月底, 7個中央環境保護督察組已奔赴天津、山西、遼寧、安徽、福建、湖南、貴州等7個省(市)開展為期一個月的環境保護督察工作,督察的重點是群眾反映強烈、社會影響惡劣的突出環境問題及其處理情況,以及環境質量呈現惡化趨勢的區域流域及整治情況,人民群眾反映的身邊環境問題的立行立改情況;也將重點了解地方政府落實環境保護黨政同責和一崗雙責、嚴格責任追究的落實情況,并督察地方黨委和政府及其有關部門環保不作為、亂作為情況等。根據國家對環保問題的高壓態勢,類似的環保督察預計每個季度都會進行。

由于部分氧化鋁企業生產過程中鍋爐和煤制氣系統排放達標比例低,赤泥堆存安全隱患大,周邊人民群眾反響強烈,督察組已經列為督察的重點。據了解,督察組進駐山西后,已有多家氧化鋁企業部分生產線關停,涉及生產能力近200萬噸,預計影響產量10萬~15萬噸/月。從今年大氣環境治理對鋁工業的影響看,氧化鋁生產能力與電解鋁生產能力同時限產30%后,氧化鋁有可能影響3100萬噸產能,電解鋁有可能1200萬噸產能,按照1.92噸的單耗測算,相當于氧化鋁生產能力要多關掉800萬噸左右。所以,在采暖季到來后,如果大氣治理的工作方案得到有效執行,氧化鋁供應將存在較大的缺口。

鋁土礦----資源瓶頸問題將日漸突出

目前,在我國的氧化鋁產業結構中,利用國內礦生產的能力大約5000萬噸。在河南、山西等氧化鋁生產能力增長較快的區域,隨著鋁土礦消耗加快,資源保障能力日益下降,企業之間在爭奪有限資源尤其是高品質資源過程中,競爭呈加劇之勢,鋁土礦價格也不斷攀升。同時,由于亂采亂挖嚴重,采富棄貧現象突出,加劇了資源貧化,弱化了資源的服務年限,也造成液堿等物料消耗大幅度上升,成本壓力不斷加大。據了解,山西孝義地區Al/SI為6的礦石收購價目前已經達到355元/噸,河南三門峽地區Al/SI為5.5的礦石收購價也達到了330元/噸,礦石與燒堿已經占到了氧化鋁成本的55%以上。隨著督察組進駐山西、貴州,民礦開采將變得困難,礦石的粉碎過程將接受嚴格檢查,礦石供應能力將會顯著下降。從長遠看,由于氧化鋁的無序發展和資源貧化加快,山西、河南地區的鋁土礦供應將會越來越困難,以目前山西每年消耗0.4億~0.5億噸的水平測算,現有的儲備滿足不了10年發展。可持續發展問題已經引起地方政府和行業協會的高度關注。

綜合以上分析,在氧化鋁市場經歷了一輪大幅度波動后,市場底部已經顯現,利空因素基本出清。隨著環保督察對運行產能的影響以及部分高成本產能的逐漸退出,供需與成本的支撐作用逐漸強化,市場正在發生積極的變化。我們預計,5月份氧化鋁市場將止跌回升,市場反轉趨勢一旦確立,價格仍有可能連續抬升,氧化鋁的后市值得期待。

關于鋁行業去產能炒作的如火如荼,但未來2個月內估計難以出現大面積減產,反而符合投產和復產條件的鋁廠在高利潤驅使下陸續啟動,供應不減反增。而4月以后下游消費漸顯疲態,各地鋁材企業新增訂單小幅回落,供應過剩仍將持續,庫存尚未到頂,仍將呈緩慢增加的趨勢。而另一方面,國內金融去杠桿加劇了貿易商的資金緊張程度。因此后期現貨/期貨高升水建立在去產能而產生的大面積減產上,但是這種可能性較小。因此短期內現貨成交價/當月貼水有望繼續收窄,但收窄幅度有限。

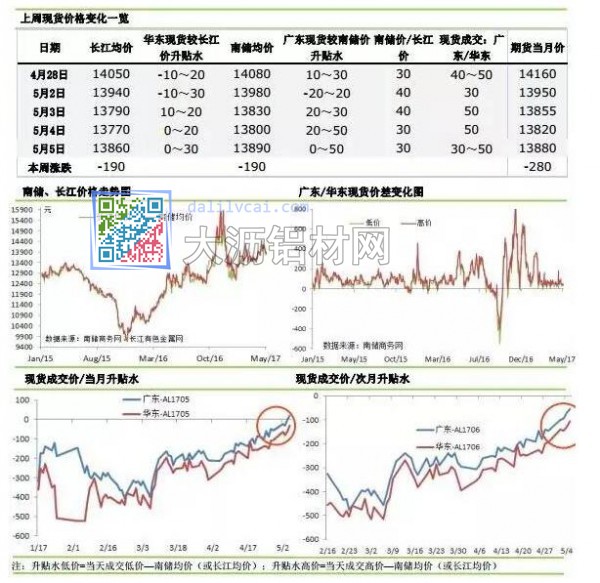

上周南儲鋁均價受期貨影響,跌破14000元,最低至13800元。但鋁棒加工費卻未能大幅上調,周二至周五廣東120mm鋁棒加工費主流成交價在300-330元附近,90mm鋁棒加工費主流成交價在300-350元附近。加工費處于兩極化,鋁棒廠報價較高,最高有達480元附近。貿易商報價則相對偏低,300-350元附近較多。由于上周鋁棒價格處于近期低位,貿易商和下游接貨積極性均有所提高。

五一小長假過后,各地庫存均不同程度增加。其中廣東庫存增加最多,五一期間就到貨2.5萬噸,同時上周前期鋁價不穩定,下游接貨積極性一般,致使庫存又增無減。周四和周五滬鋁價格走強后,下游接貨態度明顯轉變,且到貨有所下降,至周五廣東庫存回落至36.14萬噸。華東上周成交表現明顯好于廣東,下游逢低備貨積極,但由于現貨庫存大,現貨升水未能走高,日均升水維持在10-20元/噸附近。現全國各地政府陸續開始著手整頓電解鋁行業,但實際效果估計最快需年底才能顯現。

根據新疆維吾爾自治區人民政府辦公廳《關于我區電解鋁企業自備電廠備用費標準建立價格聯動機制的通知》(新政辦發〔2016〕177號)有關規定,現就2017年5月新疆電解鋁企業自備電廠系統備用費標準公布如下:

2017年4月28日,長江有色發布的長江電解鋁現貨價格為14000-14070元/噸,平均價格為14035元/噸,新疆電解鋁企業自備電廠系統備用費標準為:220千伏0.028元/千瓦時、110千伏0.032元/千瓦時、35千伏0.035元/千瓦時。PVC、電石等企業自備電廠系統備用費標準參照執行。

去年四季度以來,氧化鋁市場走過了一輪過山車行情,價格從不足2000元/噸攀升到了3000元/噸附近,目前再次回落到了2300~2400元/噸。市場大起大落、暴漲暴跌的背后,其原因是多方面的,首先,在利益的驅使下,行業無序發展問題嚴重;其次,新一輪電解鋁供給側改革政策在3-4月份醞釀并啟動,市場預期的變化導致下游企業購買意愿下降,形成了利空氛圍;三是中間商率先以低于市場的價格出售,在價格下跌過程中推波助瀾,誘發了市場的踩踏效應。回顧2014年以來的市場變化,暴漲暴跌的行情對整個鋁工業的健康發展來說是很不利的。

4月底,國內氧化鋁市場的主流報價為河南地區2300~2340元/噸,山西地區2300~2330元/噸,山東地區2300~2340元/噸,廣西地區為2270元/噸。受心理預期和習慣性思維的影響,目前的氧化鋁市場仍然籠罩在利空的氛圍中難以自拔,但從成本變化、市場供需、資源支撐和政策預期看,市場并不具備下跌的空間,氧化鋁價格將在動態調整中逐漸企穩并回升,后市仍可期待。

成本----對市場的支撐作用在逐漸強化

氧化鋁的主要成本構成要素包括鋁土礦、煤炭和燒堿,在總成本中占60%~80%。今年以來,受供應緊張、煤炭供應測改革的刺激,燒堿價格上漲了10%,但與去年低點相比卻翻了一番, 鋁土礦價格上漲22%,煤炭價格持續高位運行,主要原材料成本的快速上漲,導致氧化鋁成本大幅度上升。目前,利用進口礦生產的氧化鋁完全成本大約在2450~2550元/噸,利用國內礦生產的河南地區氧化鋁完全成本大約在2550元/噸左右,山西地區大約在2430~2520元/噸。氧化鋁價格在經過兩個月的回落后,已經觸及到了大多數企業的盈虧平衡點,部分企業開始虧損。同時,由于燒堿、石灰石在此輪環保整治中受到的影響仍在上升,一些企業的燒堿到廠成本已突破4000元/噸,價格攀升的趨勢仍在延續,氧化鋁企業的虧損面正在不斷擴大,部分企業再次將彈性生產提升議事日程。從趨勢上看,氧化鋁運行產能已經進入拐點。

供需----市場仍處于基本平衡的狀態

據了解,2017年一季度,我國電解鋁產量約920萬噸,氧化鋁產量約1710萬噸,進口氧化鋁92萬噸,僅從靜態分析,市場供應過剩約30萬噸,如果考慮非冶金市場每個季度約60萬噸的需求量,國內市場實質上仍處于緊平衡或者略有短缺狀態。從進口氧化鋁對國內的影響看,一季度進口量同比下降26%,主要是國外市場供需基本平衡,沒有太多的余量進入中國。二季度,盡管巴林鋁業和韋丹塔電解鋁存在減產情況,由于電解鋁產能規模小、氧化鋁需求量不大,對中國市場的影響仍然非常有限。二季度,由于電解鋁運行產能仍處高位,氧化鋁供應因為環保、鋁土礦和成本因素存在供應減少的趨勢,氧化鋁供求平衡關系或將再次轉入趨緊狀態。從電解鋁企業的庫存變化看,由于連續兩個月的限量采購,多數企業庫存也處于低位。一旦補庫出現,將加速市場拐點的形成。

環保----對行業的影響在逐漸加大

2017年將是我國環保督察和環境治理最嚴厲的一年,國家從全面推進冬季清潔取暖、工業企業采暖期錯峰生產、強化重污染天氣應對等多方面入手進行治理。在一季度對空氣環境質量進行督察后,二季度開始,將陸續啟動對15個省份的環保督察。4月底, 7個中央環境保護督察組已奔赴天津、山西、遼寧、安徽、福建、湖南、貴州等7個省(市)開展為期一個月的環境保護督察工作,督察的重點是群眾反映強烈、社會影響惡劣的突出環境問題及其處理情況,以及環境質量呈現惡化趨勢的區域流域及整治情況,人民群眾反映的身邊環境問題的立行立改情況;也將重點了解地方政府落實環境保護黨政同責和一崗雙責、嚴格責任追究的落實情況,并督察地方黨委和政府及其有關部門環保不作為、亂作為情況等。根據國家對環保問題的高壓態勢,類似的環保督察預計每個季度都會進行。

由于部分氧化鋁企業生產過程中鍋爐和煤制氣系統排放達標比例低,赤泥堆存安全隱患大,周邊人民群眾反響強烈,督察組已經列為督察的重點。據了解,督察組進駐山西后,已有多家氧化鋁企業部分生產線關停,涉及生產能力近200萬噸,預計影響產量10萬~15萬噸/月。從今年大氣環境治理對鋁工業的影響看,氧化鋁生產能力與電解鋁生產能力同時限產30%后,氧化鋁有可能影響3100萬噸產能,電解鋁有可能1200萬噸產能,按照1.92噸的單耗測算,相當于氧化鋁生產能力要多關掉800萬噸左右。所以,在采暖季到來后,如果大氣治理的工作方案得到有效執行,氧化鋁供應將存在較大的缺口。

鋁土礦----資源瓶頸問題將日漸突出

目前,在我國的氧化鋁產業結構中,利用國內礦生產的能力大約5000萬噸。在河南、山西等氧化鋁生產能力增長較快的區域,隨著鋁土礦消耗加快,資源保障能力日益下降,企業之間在爭奪有限資源尤其是高品質資源過程中,競爭呈加劇之勢,鋁土礦價格也不斷攀升。同時,由于亂采亂挖嚴重,采富棄貧現象突出,加劇了資源貧化,弱化了資源的服務年限,也造成液堿等物料消耗大幅度上升,成本壓力不斷加大。據了解,山西孝義地區Al/SI為6的礦石收購價目前已經達到355元/噸,河南三門峽地區Al/SI為5.5的礦石收購價也達到了330元/噸,礦石與燒堿已經占到了氧化鋁成本的55%以上。隨著督察組進駐山西、貴州,民礦開采將變得困難,礦石的粉碎過程將接受嚴格檢查,礦石供應能力將會顯著下降。從長遠看,由于氧化鋁的無序發展和資源貧化加快,山西、河南地區的鋁土礦供應將會越來越困難,以目前山西每年消耗0.4億~0.5億噸的水平測算,現有的儲備滿足不了10年發展。可持續發展問題已經引起地方政府和行業協會的高度關注。

綜合以上分析,在氧化鋁市場經歷了一輪大幅度波動后,市場底部已經顯現,利空因素基本出清。隨著環保督察對運行產能的影響以及部分高成本產能的逐漸退出,供需與成本的支撐作用逐漸強化,市場正在發生積極的變化。我們預計,5月份氧化鋁市場將止跌回升,市場反轉趨勢一旦確立,價格仍有可能連續抬升,氧化鋁的后市值得期待。

關于鋁行業去產能炒作的如火如荼,但未來2個月內估計難以出現大面積減產,反而符合投產和復產條件的鋁廠在高利潤驅使下陸續啟動,供應不減反增。而4月以后下游消費漸顯疲態,各地鋁材企業新增訂單小幅回落,供應過剩仍將持續,庫存尚未到頂,仍將呈緩慢增加的趨勢。而另一方面,國內金融去杠桿加劇了貿易商的資金緊張程度。因此后期現貨/期貨高升水建立在去產能而產生的大面積減產上,但是這種可能性較小。因此短期內現貨成交價/當月貼水有望繼續收窄,但收窄幅度有限。

上周南儲鋁均價受期貨影響,跌破14000元,最低至13800元。但鋁棒加工費卻未能大幅上調,周二至周五廣東120mm鋁棒加工費主流成交價在300-330元附近,90mm鋁棒加工費主流成交價在300-350元附近。加工費處于兩極化,鋁棒廠報價較高,最高有達480元附近。貿易商報價則相對偏低,300-350元附近較多。由于上周鋁棒價格處于近期低位,貿易商和下游接貨積極性均有所提高。

五一小長假過后,各地庫存均不同程度增加。其中廣東庫存增加最多,五一期間就到貨2.5萬噸,同時上周前期鋁價不穩定,下游接貨積極性一般,致使庫存又增無減。周四和周五滬鋁價格走強后,下游接貨態度明顯轉變,且到貨有所下降,至周五廣東庫存回落至36.14萬噸。華東上周成交表現明顯好于廣東,下游逢低備貨積極,但由于現貨庫存大,現貨升水未能走高,日均升水維持在10-20元/噸附近。現全國各地政府陸續開始著手整頓電解鋁行業,但實際效果估計最快需年底才能顯現。