鋁是地球地殼蘊藏量最豐富的第三大元素,也是世界上產量僅次于鋼鐵的金屬,其重量輕,密度僅有鋼鐵的 1/3,具有高導電及導熱性、可塑性、耐腐蝕性等優良特性,是國民經濟各部門不可缺少的基礎性材料。在全球范圍,鋁三大下游為交通運輸(32%)、建筑(18%)和包裝(16%),三者占據電解鋁消費量 70%。中國電解鋁消費結構和全球有所差異,最大下游領域為建筑(31%)、其次是交通運輸(14%)和電力(13%)。

1、國內鋁錠現貨與期貨盤面同步

國內鋁錠現貨報價走勢基本與期貨盤面同步,前期持續高速上漲,中后期保持著震蕩上行。長江有色金屬市場A00鋁現貨報價從8月初的14230元/噸,上漲到9月27日的16160元/噸,漲幅高達13.56%。

2、美指震蕩走弱 聯儲加息預期強烈

最新公布的美國8月份的就業數據令人失望,工資增長疲軟,新增就業人口不及預期。美國8月非農就業人口增加15.6萬,預期增加18萬,前值20.9萬修正為18.9萬;8月平均每小時工資月率0.1%,不及預測值0.2%,前值0.1%。工資增長緩慢也反映了通脹疲軟的事實。美聯儲觀察通脹水平的核心指標美國7月核心PCE物價指數年率1.4%,仍遠低于美聯儲2%的通脹目標。另一方面,美國8月的新屋開工情況好于預期,8月新屋開工118萬,預期117.4萬,前值由115.5萬修正為119萬;8月新屋開工環比降0.8%,前值由降4.8%修正為降2.2%,對美元指數形成了一定程度提振。

另外,美聯儲縮表靴子正式落地。美聯儲公布9月利率決議,維持基準利率在1%-1.25%不變,同時宣布將在今年10月起啟動漸進式被動縮表,并將在10月13日宣布抵押貸款支持證券(MBS)再投資的初始上限。此次決定獲得FOMC一致通過,結果基本在意料之中,美元指數也應聲上行。

3、鋁錠上游氧化鋁進口量大幅增長

7月我國未鍛造的鋁及鋁材進口量45210噸,同比下降了22.87%,環比下降了10.62%。而7月氧化鋁進口量284504噸,同比大幅上升29.36%,環比更是增漲2.86倍。

4、原鋁產量初現萎縮

一方面,隨著原鋁價格的不斷上漲,越來越多的電解鋁產能復產;另一方面,去產能大旗不斷揮舞,許多中小型以及已經關停的落后產能被永久關閉。在連續6個月產量保持增長后,電解鋁7月首次出現同比環比雙降的局面。

氧化鋁方面產量則早一個月開始了下跌,但同比依然保持較大增長。7月我國氧化鋁產量602.8萬噸,同比增長9.3%,環比減少4.55%。

5、電解鋁開工率拐點后繼續下降

我們可以看到,雖然電解鋁總產能今年以來穩中有降,但是在產產能在經歷了上半年的增長后出現拐點,下半年開始持續減少。并且,電解鋁開工率也在下半年開始掉頭向下,未來四季度供暖季還將維持下行走勢。

6、國內庫存屢創新高

在上游供應端的有效收縮后,全球原鋁開始進入去庫存周期。近日倫鋁庫存繼續下降,注銷倉單率卻在不斷上升,這也表明目前全球范圍內原鋁供應較為緊張。和倫鋁相比,上期所原鋁庫存剛好相反,從去年12月開始就處于不斷累加的過程中。這說明盤面價格不斷走高,生產商貿易商在積極套保。

結論和展望

預計2017年下半年,隨著違規產能清理、自備電廠整治及環保限產,電解鋁供給將進一步收縮。 隨著電解鋁需求穩定增長,季節性累積庫存逐漸去化,供需矛盾亦將進一步緩解,鋁價將維持上漲態勢。行業發債企業收入將維持增長狀態,但受產能減少等因素影響,收入增速將有所下降,利潤亦將有所減少,其中產能合規、自備電廠歷史欠賬較少、產業鏈完整的大型鋁企,盈利能力持續改善;新建產能違規、產能位于京津冀周邊、自備電廠面臨整治且政府性基金欠繳較多的企業,盈利能力將有所下降。產能和自備電合規的大型鋁企經營性凈現金流還將延續改善態勢,但受違規產能清理、自備電廠整治和環保限產影響較大的企業,因產能縮小、成本費用增加,經營性凈現金流將受到負面影響;隨著企業投融資動機進一步下降,債務負擔將有所降低,行業整體償債能力將有所提升。擁有鋁土礦資源、氧化鋁自給率高或電力自給率高、自產預焙陽極碳素的電解鋁企業信用質量將進一步改善。

同時,東方金誠關注到,以下幾類電解鋁企業的信用風險在2017年下半年仍有可能升高:(1)因外購氧化鋁、預焙陽極碳素比重較高,煤炭對外依存度較高,成本控制能力較弱,易受原燃料價格波動影響的企業;(2)部分重資產、高杠桿經營、持續虧損的單一電解鋁企業。(何陽)

7、后市展望

8月以來,滬鋁經歷了月初的大幅拉升以及后期的橫盤整理,整體走勢依然保持完整的上行態勢。倫鋁走勢基本保持一致,并且相對來講更加強勢。從基本面來看,環保監察繼續大規模開展,疊加上電解鋁去產能的不斷深化,原鋁供應業在逐步減少。現貨價格也在不斷上漲,并且與盤面的貼水在持續縮小。下游消費端今年以來一直不溫不火,缺乏明顯增長點的下游也將迎來金九銀十的消費旺季,預計現貨貿易情況將持續向好。另一方面,需要關注的是國內鋁錠的超高庫存,盤面套保與投機資金的不斷交鋒使得走勢更加撲朔迷離。整體來看,滬鋁依然有上行空間,我們建議采取逢低加多但不追多的操作思路,上方目標位17300。(胡彬)

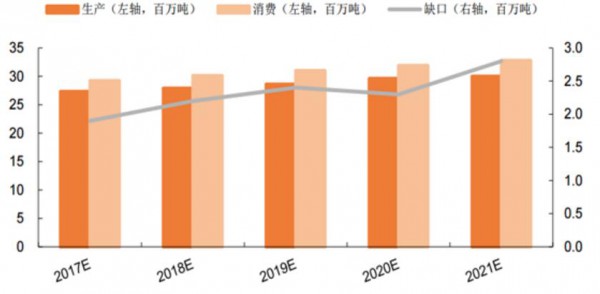

全球2017年鋁可能出現供給缺口

1、國內鋁錠現貨與期貨盤面同步

國內鋁錠現貨報價走勢基本與期貨盤面同步,前期持續高速上漲,中后期保持著震蕩上行。長江有色金屬市場A00鋁現貨報價從8月初的14230元/噸,上漲到9月27日的16160元/噸,漲幅高達13.56%。

2、美指震蕩走弱 聯儲加息預期強烈

最新公布的美國8月份的就業數據令人失望,工資增長疲軟,新增就業人口不及預期。美國8月非農就業人口增加15.6萬,預期增加18萬,前值20.9萬修正為18.9萬;8月平均每小時工資月率0.1%,不及預測值0.2%,前值0.1%。工資增長緩慢也反映了通脹疲軟的事實。美聯儲觀察通脹水平的核心指標美國7月核心PCE物價指數年率1.4%,仍遠低于美聯儲2%的通脹目標。另一方面,美國8月的新屋開工情況好于預期,8月新屋開工118萬,預期117.4萬,前值由115.5萬修正為119萬;8月新屋開工環比降0.8%,前值由降4.8%修正為降2.2%,對美元指數形成了一定程度提振。

另外,美聯儲縮表靴子正式落地。美聯儲公布9月利率決議,維持基準利率在1%-1.25%不變,同時宣布將在今年10月起啟動漸進式被動縮表,并將在10月13日宣布抵押貸款支持證券(MBS)再投資的初始上限。此次決定獲得FOMC一致通過,結果基本在意料之中,美元指數也應聲上行。

3、鋁錠上游氧化鋁進口量大幅增長

7月我國未鍛造的鋁及鋁材進口量45210噸,同比下降了22.87%,環比下降了10.62%。而7月氧化鋁進口量284504噸,同比大幅上升29.36%,環比更是增漲2.86倍。

4、原鋁產量初現萎縮

一方面,隨著原鋁價格的不斷上漲,越來越多的電解鋁產能復產;另一方面,去產能大旗不斷揮舞,許多中小型以及已經關停的落后產能被永久關閉。在連續6個月產量保持增長后,電解鋁7月首次出現同比環比雙降的局面。

氧化鋁方面產量則早一個月開始了下跌,但同比依然保持較大增長。7月我國氧化鋁產量602.8萬噸,同比增長9.3%,環比減少4.55%。

5、電解鋁開工率拐點后繼續下降

我們可以看到,雖然電解鋁總產能今年以來穩中有降,但是在產產能在經歷了上半年的增長后出現拐點,下半年開始持續減少。并且,電解鋁開工率也在下半年開始掉頭向下,未來四季度供暖季還將維持下行走勢。

6、國內庫存屢創新高

在上游供應端的有效收縮后,全球原鋁開始進入去庫存周期。近日倫鋁庫存繼續下降,注銷倉單率卻在不斷上升,這也表明目前全球范圍內原鋁供應較為緊張。和倫鋁相比,上期所原鋁庫存剛好相反,從去年12月開始就處于不斷累加的過程中。這說明盤面價格不斷走高,生產商貿易商在積極套保。

結論和展望

預計2017年下半年,隨著違規產能清理、自備電廠整治及環保限產,電解鋁供給將進一步收縮。 隨著電解鋁需求穩定增長,季節性累積庫存逐漸去化,供需矛盾亦將進一步緩解,鋁價將維持上漲態勢。行業發債企業收入將維持增長狀態,但受產能減少等因素影響,收入增速將有所下降,利潤亦將有所減少,其中產能合規、自備電廠歷史欠賬較少、產業鏈完整的大型鋁企,盈利能力持續改善;新建產能違規、產能位于京津冀周邊、自備電廠面臨整治且政府性基金欠繳較多的企業,盈利能力將有所下降。產能和自備電合規的大型鋁企經營性凈現金流還將延續改善態勢,但受違規產能清理、自備電廠整治和環保限產影響較大的企業,因產能縮小、成本費用增加,經營性凈現金流將受到負面影響;隨著企業投融資動機進一步下降,債務負擔將有所降低,行業整體償債能力將有所提升。擁有鋁土礦資源、氧化鋁自給率高或電力自給率高、自產預焙陽極碳素的電解鋁企業信用質量將進一步改善。

同時,東方金誠關注到,以下幾類電解鋁企業的信用風險在2017年下半年仍有可能升高:(1)因外購氧化鋁、預焙陽極碳素比重較高,煤炭對外依存度較高,成本控制能力較弱,易受原燃料價格波動影響的企業;(2)部分重資產、高杠桿經營、持續虧損的單一電解鋁企業。(何陽)

7、后市展望

8月以來,滬鋁經歷了月初的大幅拉升以及后期的橫盤整理,整體走勢依然保持完整的上行態勢。倫鋁走勢基本保持一致,并且相對來講更加強勢。從基本面來看,環保監察繼續大規模開展,疊加上電解鋁去產能的不斷深化,原鋁供應業在逐步減少。現貨價格也在不斷上漲,并且與盤面的貼水在持續縮小。下游消費端今年以來一直不溫不火,缺乏明顯增長點的下游也將迎來金九銀十的消費旺季,預計現貨貿易情況將持續向好。另一方面,需要關注的是國內鋁錠的超高庫存,盤面套保與投機資金的不斷交鋒使得走勢更加撲朔迷離。整體來看,滬鋁依然有上行空間,我們建議采取逢低加多但不追多的操作思路,上方目標位17300。(胡彬)