隔夜倫鋁大跌24美元/噸至2085.5美元/噸,跌幅達到1.14%,中國采暖季電解鋁限產難及預期成為挫敗鋁價的關鍵因素,另外美國國債收益率小漲緩解市場避險情緒支撐美元指數小升且市場在歐佩克會議之前等待觀望令原油價格下跌,鋁價承壓。

監測數據顯示,2017年10月份國內鋁價偏弱運行,月均價小幅下滑0.3%,而氧化鋁及預焙陽極等價格均延續上漲之勢,使得電解鋁生產成本不斷增加。綜合測算,截至10月底,電解鋁企業算數平均生產成本16081.84元/噸,較上月低上漲805.7元/噸,行業平均盈利118.16元/噸;加權平均生產成本15304.66元/噸,較上月上漲822.05元/噸。10月份涉及利潤統計的電解鋁運行產能3576.3萬噸,虧損產能747.3萬噸,虧損產能占比20.80%。

2017年10月份國內多數省份企業處于盈利狀態,虧損省份數量小幅增加。卓創統計,10月份電解鋁產能成本在13000元/噸以下的產能規模減少為0;13000-14000元/噸產能規模為295萬噸,占比8.25%;產能成本大于14000元/噸的產能規模達到3281.3萬噸,占比91.75%。

11月21日上午消,有色金屬滬鋁已連跌5天,早盤跌逾2%,滬鋅飄綠,其他金屬均飄紅;能化板塊強勢,瀝青漲近3%,鄭醇漲近2%,PP、塑料漲逾1%;農產品不溫不火,菜粕、大豆、豆粕漲近1%,豆粕漲逾1%,鄭麥跌近1%,其他品種漲跌幅均不大。

監測數據顯示,2017年10月份國內鋁價偏弱運行,月均價小幅下滑0.3%,而氧化鋁及預焙陽極等價格均延續上漲之勢,使得電解鋁生產成本不斷增加。綜合測算,截至10月底,電解鋁企業算數平均生產成本16081.84元/噸,較上月低上漲805.7元/噸,行業平均盈利118.16元/噸;加權平均生產成本15304.66元/噸,較上月上漲822.05元/噸。10月份涉及利潤統計的電解鋁運行產能3576.3萬噸,虧損產能747.3萬噸,虧損產能占比20.80%。

2017年10月份國內多數省份企業處于盈利狀態,虧損省份數量小幅增加。卓創統計,10月份電解鋁產能成本在13000元/噸以下的產能規模減少為0;13000-14000元/噸產能規模為295萬噸,占比8.25%;產能成本大于14000元/噸的產能規模達到3281.3萬噸,占比91.75%。

11月21日上午消,有色金屬滬鋁已連跌5天,早盤跌逾2%,滬鋅飄綠,其他金屬均飄紅;能化板塊強勢,瀝青漲近3%,鄭醇漲近2%,PP、塑料漲逾1%;農產品不溫不火,菜粕、大豆、豆粕漲近1%,豆粕漲逾1%,鄭麥跌近1%,其他品種漲跌幅均不大。

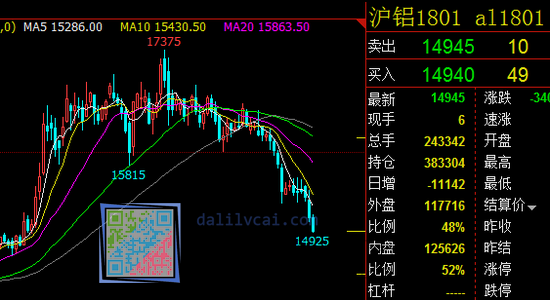

滬鋁自8月初開始離開前期平臺,目前已經跌至8月初位置。

截止上午收盤,焦炭漲3.30%,螺紋漲2.84%,瀝青漲2.83%,焦煤漲2.09%,鄭醇漲2.03%;跌幅方面,滬鋁跌2.22%,鄭麥跌0.91%,PTA跌0.68%。

氧化鋁價格將步入回調軌道

氧化鋁是冶煉所用的主要金屬原料, 氧化鋁價格指數年內高點較低點上漲近50%,但近期四地氧化鋁加權平均價格都有小幅下滑的傾向,氧化鋁廠出貨意愿繼續提升,貿易商開始調價出售,但冶煉廠依然不接受報價。

近期氧化鋁廠和電解鋁廠的密集交流下,氧化鋁價格有下調趨勢,11月15日氧化鋁和電解鋁供暖季限產執行正式開啟, 現在需要繼續關注的是取暖季山東、河南、山西等地鋁廠是否迅速下調電解鋁產量,如果供應收縮速度弱于消費收縮速度,鋁錠庫存可能會在春節后繼續累積(截止至11月20日, 統計國內電解鋁7大主流消費地鋁錠庫存176.2萬噸,創歷史新高),從而壓制鋁價。

本周氧化鋁下跌趨勢已經基本確定,近期明年氧化鋁長單的談判正在進行,將密切關注。

電解鋁庫存下周或是拐點。 10 月份電解鋁產量 255 萬噸,同比下降 7.5%,已連續第四個月減少。11 月 16 日, 統計國內七地電解鋁社會庫存合計 175 萬噸,環比上周四增加 0.7 萬噸。產量連續減少,庫存卻維持高位,預示下游需求乏力,對鋁價形成較大壓制。我們前兩周持續認為電解鋁庫存將持續增加,目前有所印證,預期下周內電解鋁庫存可能迎來拐點。此外,國內現貨供應充裕也令南儲/長江兩地價差維持窄區間波動。截至11月下旬,南儲均價僅比長江均價高59元,為近年來最窄價差。究其原因廣東現貨供應充裕,打壓現貨價格,兩地價差難以拉開。后期隨著西南地區是電解鋁產能增長的重點區域,明年西南地區供應量大幅增加,不排除兩地價差進一步收窄的可能性。

2018年仍有大量的新增產能,或許因為盈利不佳投產會有所延遲,但如若山東未嚴格按照合規產能進行錯峰生產,預計2018年供應量仍將維持充裕甚至略微過剩的局面,現貨庫存難以大幅下降,明年現貨庫存仍將以維持高位震蕩為主,現貨成交價/當月難以出現大幅升水的行情。